キャッシュレス決済 用語集

基本を知る!

キャッシュレス決済関連 用語集

キャッシュレス決済

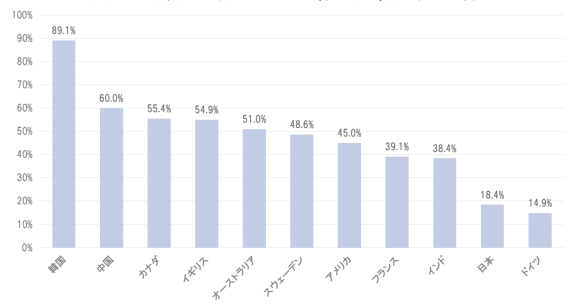

近年、世界各国では決済手段が多様化し、クレジットカードや電子マネーなどの利用によるキャッシュレス化が拡大し続けています。一方日本国内では、国内コード決済など各企業によるキャッシュレス化に向けた戦略が展開されているものの、諸外国と比較するとキャッシュレス決済比率は低いのが現状です。経済産業省によると、日本国内のキャッシュレス比率は約20%であり、隣国の韓国や中国の約55%、米国の41%と比較しても低水準となっています。

日本政府は、2020年のオリンピック・パラリンピック東京大会などの開催を踏まえ、訪日外国人を含めむ消費者の決済の利便性・効率性の向上を図るため、キャッシュレス決済の普及を図ります。さらに2027年までに国内のキャッシュレス比率を現在の2倍である40%まで引上げるという目標を掲げています。

各国のキャッシュレス決済比率の状況(2015 年)

※出展:経済産業省「キャッシュレス・ビジョン」(平成30年4月)

キャッシュレス決済の手段

紙幣や硬貨を使用しないで支払いを行うキャッシュレス決済には、主に以下のような手段があります。

| 方式 | 支払い方法 | サービス例 |

|---|---|---|

| プリペイド(前払い方式) | タッチ式(非接触型) | 電子マネー(流通系、交通系) |

| リアルタイムペイ(即時払い方式) | スライドによる磁気型 読み込みによるIC型 |

デビットカード |

| カメラやスキャナーでの読み込み タッチ式(非接触型) |

コード決済やNFCなどのモバイルウォレット | |

| ポストペイ(後払い方式) | スライドによる磁気型 読み込みによるIC型 |

クレジットカード |

消費税増税対策のポイント還元制度

政府は、2019年10月より施行される消費税増税に対する経済施策として、「ポイント還元制度」を発表しました。中小小売店を対象にしたこの制度は、店舗で商品を購入する際キャッシュレス決済で行われた場合、利用した金額の最大5%を、カード会社などを通じて消費者にポイント還元されるものです。還元されるポイントは、国が補助する仕組みになっています。

これは、8%から10%への消費税増税で消費の冷え込みによる景気悪化を見据えて消費者に消費行動を促すのに加え、国内のキャッシュレス化を推進することが目的です。最終的には2025年までにキャッシュレス決済比率を40%に引上げることを目標としています。

実施期間

2019年10月(消費税が8%→10%に増税開始)~2020年6月(東京オリンピック開催前)までの約9ヶ月間

キャッシュレス・消費者還元の内容 ※2019年2月時点の経済産業省の発表より

| 項目 | 還元内容 | 政府の対応 |

|---|---|---|

| 消費者へのポイント還元 | 個別店舗=5%、FCチェーン店=2% | 政府が決済事業者にポイント分を補助 |

| 加盟店への決済端末などの導入補助 | カード会社=3分の1 | 政府=3分の2 |

| 加盟店の決済手数料の補助 | 加盟店手数料を3.25%以下に | 政府が決済事業者に3分の1を補助 |

ポイント還元対象となる決済事業者 ※2018年12月27日時点

商品・サービス利用額の最大5%がポイント還元の対象となる決済事業者は、以下14社が内定しています。

| 項目 | 還元内容 |

|---|---|

| クレジットカード | 三菱UFJニコス、三井住友カード、UCカード、JCB |

| 電子マネー | WAON、nanaco、Suica、楽天Edy |

| 汎用サービス | 楽天 |

| スマホ決済/コード決済 | PayPay、Origami |

| 決済代行 | Coiney、Square |

国内のコード決済

コード情報は、専用のコードリーダーで読み取ることが可能ですが、近年はスマートフォン(スマホ)などに専用カメラが搭載されていることが多いため、皆様も馴染みが深いのではないでしょうか。このコードを活用して決済することを可能にしたのがコード決済です。

コード決済のメリット

コード決済は、顧客が決済する際、店舗側による暗証番号の入力や署名といった本人確認が不要です。これは既にスマホ側で生体認証により本人確認済みであるためです。またカード番号や3桁のPINコードがカード上に表示されているクレジットカードとは異なり、表面上はカード番号が非表示であるためセキュリティーは万全です。消費者はカードそのものを所持する必要が無く、紛失のほかスキミングの心配もありません。

さらに、コード決済を提供する各社によりSNSやブランドマーケティング施作による送客・集客効果も期待。販促手段に早変わりします。

国内コード決済(例)

- PayPay

ソフトバンク株式会社とヤフー株式会社が共同出資で設立したPayPay株式会社が提供するコード決済。2018年12月には「100億円あげちゃうキャンペーン」を実施し話題となったコード決済。現在最も利用ユーザーの多いコードサービス。 - 楽天ペイ

楽天株式会社が提供しているコード決済。ユーザーのスマートフォンに表示されるコードを読み取って決済するだけでなく、店舗側が提示したコードをユーザーがスマートフォンのアプリを使って読み取ることで決済することも可能。ユーザーにとっては、楽天ポイントもためられることがメリットである。 - d払い

株式会社NTTドコモが提供しているコード決済。ドコモの料金支払とまとめることも可能。

中国系のコード決済

中国系のコード決済として、アリペイ(Alipay:支付宝)やウィチャットペイ(WeChatPay:微信支付)は日本でもよく知られているコード決済です。増加する中国人観光客の集客には、この二つの決済対応が欠かせません。

中国系コード決済の種類

- 支付宝(アリペイ/Alipay)

- WeChat Pay(微信支付/ウィーチャットペイ)

改正割賦販売法

改正割賦販売法とは、2016年12月9日に「割賦販売法の一部を改正する法律」として公布された経済産業省が定めた法律です。近年クレジットカードの情報漏えいや不正使用被害が増加する状況下において、安全・安心なクレジットカード利用を実現することを目的としています。当法律の中で、クレジットカードを取り扱う加盟店は、「クレジットカード番号などの情報の適切な管理」や「不正利用防止対策」といったセキュリティー対策をとる必要があると義務づけられています。

改正割賦販売法において、加盟店は以下の対応が必要になります。

| 対策 | 対応内容 | 対応期限 |

|---|---|---|

| カード情報の漏えい対策 | 以下いずれかの対応が求められます。 ①カード情報の非保持化 ②PCI DSSの準拠 |

2020年3月まで |

| 不正使用対策(対面販売) | ①クレジットカードのIC化 ②決済端末のIC対応化 |

2020年3月まで |

| 不正利用対策(ECサイト) | なりすましなど不正使用防止対策 | 2018年3月まで |

ライアビリティシフト(責任の移転)の適用

改正割賦販売法はライアビリティシフト(責任の移転)が適用されます。クレジットカード加盟店が上記の対策を怠った場合、罰則規程はありませんが、仮に偽造カードなどがその加盟店の端末で使用された場合の被害補償は、加盟店側の責任となることが決定されています。

もちろんこれらのセキュリティー対策を実現することで、2019年のラグビーワールドカップや、2020年の東京オリンピック・パラリンピック、さらには増大するインバウンド需要獲得に大きな効果を発揮すると考えられます。

割賦販売法

割賦販売法とは、1961年に制定された法律で、クレジットでの取引などに対し、事業者が守るべきルールを定めたもので、クレジット産業を育成することが主な目的です。その目的には「購入者などの利益の保護」「割賦販売などに関する取引を公正に行う」「商品などの流通、役務の提供を円滑にする」などがあります。

PCI DSS

PCI DSS(Payment Card Industry Data Security Standard)とは、JCB・American Express・Discover・Master Card・VISAの国際ペイメントブランド5社が共同で策定したもので、クレジットカード情報や決済情報を保護するためのグローバルなセキュリティー基準で、2004年12月に制定されました。近年店舗だけでなくECサイトにおけるクレジットカード決済が広く普及するなどクレジットカード決済の増大と多様化に伴い、クレジットカード被害も大きくなっています。PCI DSSは加盟店のリスクを軽減するためのセキュリティー対策として策定されたという背景があります。

割賦販売法の改正を受け、ECサイトは2018年3月までに「カード情報の非保持化」または「PCI DSS」の準拠が必要となり、対面販売においては2020年までに同様の対応が必要となりました。

面前決済

日本では百貨店や飲食店などでは、クレジットカード決済をする際、店側が顧客のクレジットカードを一度預かり顧客がいない場所で決済処理を行っていますが、スキミングによる不正使用に繋がる可能性があるなどセキュリティ上の問題があります。日本という安心安全な国でこそ成り立つ決済方法ですが、年々急増する訪日外国人にとっては非常に不安な決済手段です。もちろん日本人にとっても安心はしていられません。そこで顧客の目の前で決済を完了させる「面前決済」へ移行する動きが進められています。

面前決済は、改正割賦販売法対応につながるだけでなく、顧客は安心して決済をすることが可能になり、また暗証番号入力も容易になります。これにより店舗側は、お客様の利便性やサービス向上を図ることができます。